La retraite de l’infirmière libérale est un sujet sensible et demande de l’anticipation et une certaine réflexion pour chaque professionnel de santé. En début de carrière et lors du commencement de son activité, ce sujet n’est pas prioritaire et pourtant celui-ci demande bien de la préparation pour bénéficier des meilleures conditions.

Alors comment ne pas se retrouver prise au dépourvu ?

Comment obtenir une retraite à taux plein ? Comment calculer vos droits ? Combien de trimestres avez-vous cumulés ? Quelles sont les conditions actuelles de départ à la retraite ? Quelles démarches effectuer ?

Il est impératif d’anticiper et de s’y prendre entre 12 et 18 mois à l’avance.

Pour vous aider à y voir plus clair dans ces nombreuses spécificités et formalités, nous tentons de vous guider avec cet article qui répond à plusieurs questions primordiales pour préparer la fin de votre carrière d’IDEL.

Nous verrons dans cet ordre : l’âge de départ, le calcul du montant de vos droits, les différents régimes et enfin, les démarches à effectuer.

Si toutefois vous aviez des questions, notre équipe et communauté peuvent vous aider à y répondre.

Âge de la retraite pour une infirmière libérale

En tant qu’infirmière libérale, vous relevez du régime des professions libérales / auxiliaires médicaux : la CARPIMKO (Caisse autonome de retraite et de prévoyance des Infirmiers, des masseurs-kinésithérapeutes, des podologues, des orthophonistes et orthoptistes).

Votre âge de départ à la retraite fluctue en fonction de plusieurs facteurs et de votre volonté de toucher ou non votre retraite à taux plein.

Présentée le 10 janvier 2023 par Élisabeth Borne, actuelle Première Ministre de la République Française, la réforme des retraites vient bousculer ces facteurs. Retrouvez les détails de cette réforme dans cet article : L’impact de la réforme des retraites sur les infirmiers libéraux.

Voici les facteurs à prendre en compte :

- Votre date de naissance : selon votre année de naissance, l’obtention du taux plein variera.

- Le nombre de trimestres cotisés : il est nécessaire de cotiser durant 172 trimestres, soit 43 ans de travail pour toucher un taux plein.

- L’âge minimum de départ à la retraite : avec cette dernière réforme, cet âge minimum légal sera de 64 ans d’ici 2030 (63 ans et 3 mois en 2027) au lieu de 62 ans auparavant. Cette augmentation sera progressive, à raison d’une augmentation de 3 mois par année de naissance à compter du 1er septembre 2023. Celle-ci concerne les personnes nées à partir du second semestre 1961.

- L’âge du taux plein : pour obtenir ce taux plein sans facteurs liés à la durée de cotisation, il est nécessaire de travailler jusqu’à 67 ans (personnes nées après 1961).

Concrètement avec cette réforme, pour toucher votre taux plein, vous devez soit :

- Partir à la retraite en tant qu’IDEL à 67 ans

- Partir à la retraite en tant qu’IDEL à 64 ans mais avoir cumulé au minimum 172 trimestres.

Pour rappel, pour valider un trimestre, il est nécessaire d’avoir gagné au cours de l’année l’équivalent de 150 fois le Smic horaire minimum (11,27 € vs 11,06 € en 2022). En 2023, ce montant correspond à 1 690,50 €. Il faut avoir gagné un revenu annuel de 6 762 € pour valider 4 trimestres dans l’année. Et ce, quel que soit le nombre de mois travaillés.

Le calcul du montant de la retraite pour une infirmière libérale

Le calcul du montant de vos droits retraite se base sur 4 facteurs :

- La retraite de base

- La retraite complémentaire

- Le régime des Allocations Supplémentaires de Vieillesse (ASV) pour les affiliés conventionnés

- Le régime invalidité-décès

Vous pouvez, à tout moment, simuler vos droits à la retraite en cliquant sur ce lien.

Les régimes de cotisation pour la retraite des IDEL

Pour préparer sa retraite, l’infirmière libérale/infirmier libéral doit obligatoirement cotiser à quatre régimes différents.

Le régime de base

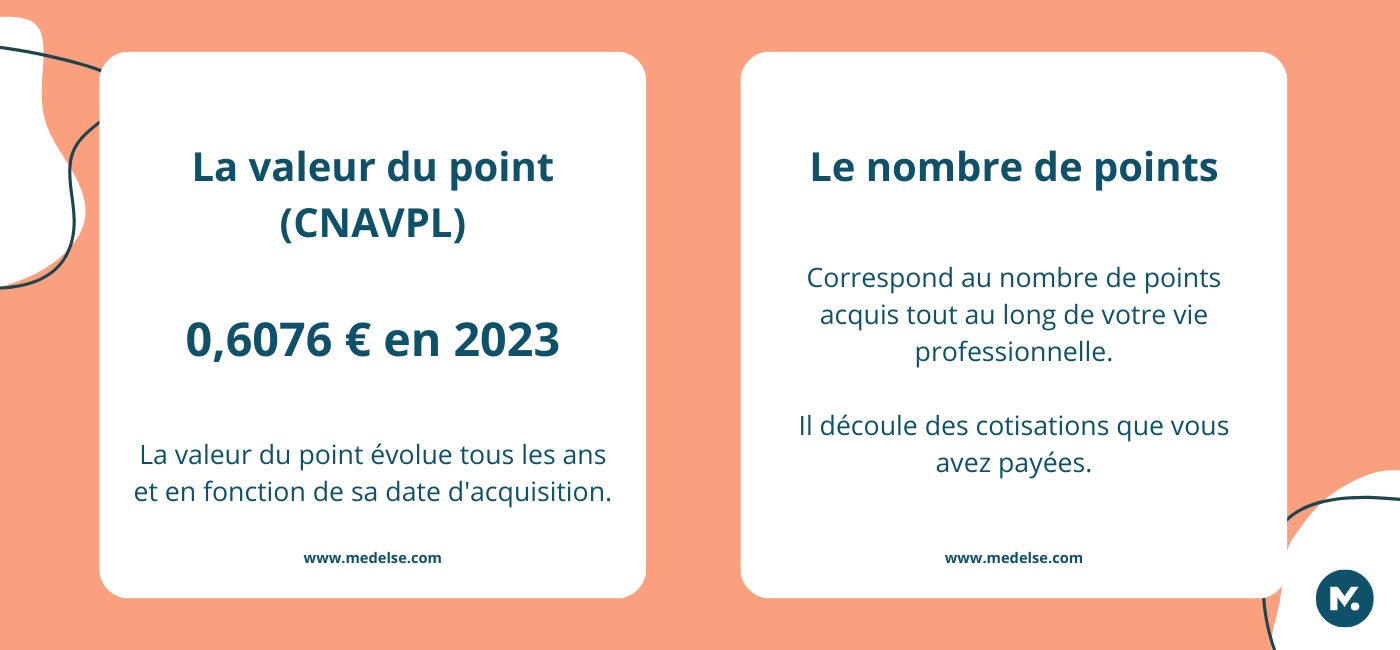

S’agissant de la retraite de base, celle-ci comme toutes les professions libérales dépend de la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL). Ce régime de base est calculé grâce à un système de points :

- La valeur du point au moment de votre départ à la retraite

- Le nombre de points acquis dans sa carrières d’infirmière libérale

- Décote/surcote potentielle

La formule est la suivante : Valeur du point x Nombre de points x décote/surcote potentielle

- La valeur du point en 2023 est de 0,6076 €

- Le nombre de points découle des cotisations que vous avez payé durant votre carrière professionnelle

- La décote/surcote dépend quant à elle du nombre de trimestres cotisés. Par exemple, une surcote de 0,75% est appliquée par trimestre supplémentaire si vous travaillez encore après l’atteinte de votre taux plein. En cas d’insuffisance de trimestre cotisés, une décote de 1,25% est appliquée.

Retrouvez ici quelques informations supplémentaires.

Le régime de retraite complémentaire

La retraite complémentaire d’infirmière libérale qui dépend de la CARPIMKO utilise également un système de points avec la même formule de calcul: valeur du point x Nombre de points x décote/surcote potentielle

Si cette formule est similaire, les taux quant à eux sont différents.

- La valeur du point en 2023 est de 20,64 €

- Le nombre de points découle des cotisations que vous avez payé durant votre carrière professionnelle

- La décote/surcote dépend quant à elle du nombre de trimestres cotisés. Par exemple, une surcote de 1,25% est appliquée par trimestre supplémentaire si vous travaillez encore après l’atteinte de votre taux plein. En cas d’insuffisance de trimestres cotisés, une décote de 1,25% est appliquée.

Retrouvez des informations complémentaires sur le site de la Carpimko.

L’Allocation Supplémentaire de Vieillesse (ASV)

Vous cotisez à l’ASV en tant qu’infirmière libérale comme pour le régime de base et le régime de retraite complémentaire.

Cette allocation est disponible à partir de l’âge de 65 ans (ou à partir de l’âge minimum de départ à la retraite ou si la personne est reconnue inapte) et permet de compenser une éventuelle retraite de base très basse en termes de revenu pour l’atteinte d’un revenu minimal (961,08 €/mois) pour subvenir aux besoins.

Elle est calculée de manière très simple. Si vous touchez 800 € par mois de retraite, vous toucherez 161,08 € d’allocations par mois.

Le régime invalidité-décès

Il existe deux cas d’invalidité professionnelle :

- L’invalidité partielle

- L’invalidité totale

Dans le cas d’invalidité partielle, c’est-à-dire supérieure à 66 %, il est possible d’obtenir 10 080 €/an en 2023 (à partir du 366ème jour). Dans le cas d’une invalidité totale, le revenu de remplacement est de 20 160 €/an en 2023.

À noter que ce cas d’invalidité professionnelle doit être attesté médicalement.

En cas de décès, la famille bénéficie d’une protection. La cotisation pour le régime invalidité-décès est annuelle et forfaitaire : elle était de 690 € en 2021.

Infirmier libéral : un cumul emploi-retraite possible ?

Il est tout à fait envisageable de continuer une activité d’infirmière libérale même pendant la retraite.

Afin de pouvoir poursuivre et cumuler les revenus de son activité avec sa pension de retraite de base à taux plein (cumul intégral), l’infirmière libérale doit satisfaire l’une des deux conditions suivantes à partir du moment où elle choisit de faire valoir ses droits à la retraite :

- Être reconnue au titre du handicap ou de carrière longue au moment de l’âge minimum légal

- Atteindre l’âge du taux plein si les droits initiaux ont subi un abattement ou une décote.

Si vous ne remplissez pas les conditions pour bénéficier d’un cumul intégral, vous pouvez tout de même envisager d’exercer votre activité même si vous êtes à la retraite.

Dans le cadre du cumul réglementé, vos revenus ne doivent pas excéder le plafond annuel autorisé de 41 136 € (2022). Dans le cas opposé et en cas de dépassement de ce plafond, la pension de retraite peut être réduite ou même suspendue.

Comment assurer la préparation de sa retraite ?

Au-delà des démarches de cession de son cabinet d’infirmière libérale, il est important de préparer au mieux son départ à la retraite afin de ne pas obtenir de mauvaise surprise.

Si l’organisation est l’un des piliers de l’activité d’infirmière libérale pour une carrière réussie et un départ à la retraite serein, bien calculer sa pension de retraite ainsi que l’anticiper financièrement est un préalable indispensable.

Avec Medelse, vous pouvez diversifier votre activité libérale et compléter vos revenus.

Bonjour il me manque une information : continuons-nous à acquérir des droits/points retraite pendant une période d’invalidité, même définitive ?

Bonjour Morice, je vous conseille de vous rapprocher de votre Caisse de retraite afin d’obtenir une réponse précise à votre question. Je reviens vers vous si je trouve une réponse satisfaisante à vous transmettre. Très bonne journée à vous.

Excellent article sur les points importants de la retraite .

Merci

Merci pour votre retour ! Très bonne journée à vous 🙂

Enfin un article clair et concis sur la retraite des infirmières libérales !

Merci pour votre réponse, n’hésitez pas à partager l’article à votre réseau 🙂

*article bien claire avec des reposes explicites

Comment peux t on connaître ses nombres de points